Việc chủ doanh nghiệp (đặc biệt là chủ Công ty TNHH Một thành viên) tự trả lương cho chính mình là một bài toán hạch toán "kinh điển" nhưng lại chứa đựng nhiều bẫy pháp lý về thuế. Nếu không thiết lập đúng cách, toàn bộ chi phí lương của Giám đốc có thể bị cơ quan Thuế loại bỏ khi tính thuế Thu nhập doanh nghiệp (TNDN).

Dưới đây là chiến lược từ Bảo Minh Châu để bạn tối ưu hóa dòng tiền giữa cá nhân và pháp nhân trong năm 2026:

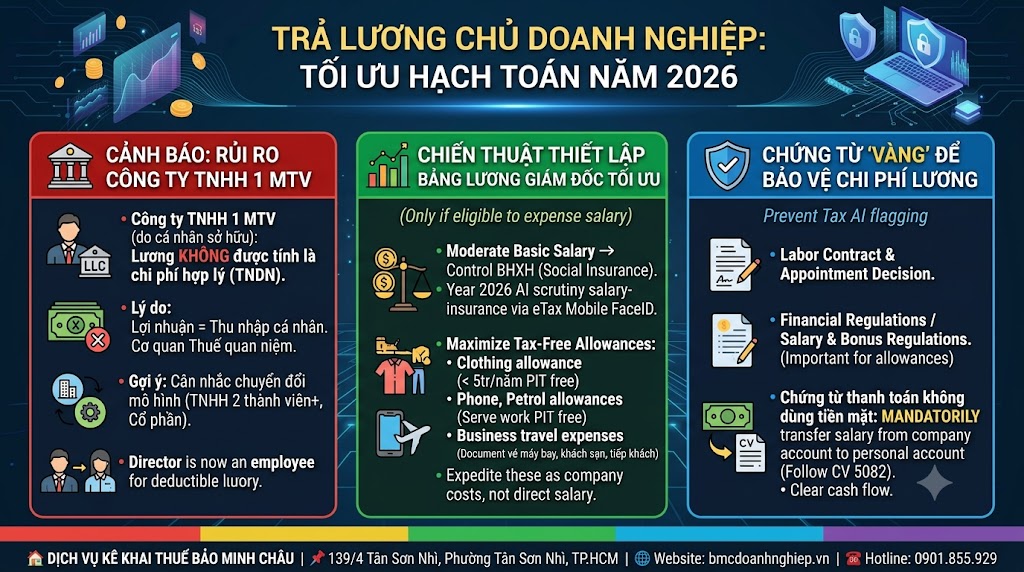

🏛️ 1. CẢNH BÁO: RỦI RO TỪ MÔ HÌNH CÔNG TY TNHH 1 MTV

Theo quy định hiện hành, có một điểm "nghịch lý" mà các Giám đốc cần lưu ý:

Tiền lương của chủ Công ty TNHH 1 MTV (do cá nhân làm chủ) thường KHÔNG được tính là chi phí hợp lý khi tính thuế TNDN, ngay cả khi Giám đốc trực tiếp điều hành kinh doanh.

Lý do: Cơ quan Thuế quan niệm lợi nhuận của công ty cũng chính là thu nhập của cá nhân chủ sở hữu.

Giải pháp: Để hạch toán lương Giám đốc vào chi phí được trừ, bạn nên cân nhắc chuyển đổi mô hình sang Công ty TNHH 2 Thành viên trở lên hoặc Công ty Cổ phần. Khi đó, Giám đốc đóng vai trò là người lao động đi làm thuê cho pháp nhân, và tiền lương sẽ được chấp nhận là chi phí hợp lệ.

📊 2. CHIẾN THUẬT THIẾT LẬP BẢNG LƯƠNG GIÁM ĐỐC TỐI ƯU

Nếu doanh nghiệp của bạn đủ điều kiện hạch toán lương, hãy áp dụng cấu trúc sau để "nhẹ thuế" cho cả hai đầu:

Mức lương cơ bản vừa phải: Để kiểm soát chi phí Bảo hiểm xã hội (BHXH). Năm 2026, AI ngành Thuế đối soát rất kỹ dữ liệu lương và bảo hiểm qua định danh FaceID trên eTax Mobile.

Tối đa hóa các khoản phụ cấp không chịu thuế:

Phụ cấp trang phục: Tối đa 5 triệu đồng/năm (miễn thuế TNCN và tính vào chi phí TNDN).

Phụ cấp điện thoại, xăng xe: Khoản chi này phục vụ công việc nên được miễn thuế TNCN nếu được quy định cụ thể trong quy chế tài chính.

Chi phí công tác phí: Giám đốc thường xuyên đi ngoại giao, hãy kiện toàn hồ sơ công tác phí (vé máy bay, khách sạn, hóa đơn ăn uống tiếp khách) để đẩy vào chi phí doanh nghiệp thay vì trả thẳng vào lương.

📑 3. CHỨNG TỪ "VÀNG" ĐỂ BẢO VỆ CHI PHÍ LƯƠNG

Để "mắt thần" AI không gắn cờ rủi ro đối với bảng lương của Giám đốc, bạn cần chuẩn bị:

Hợp đồng lao động & Quyết định bổ nhiệm: Ghi rõ mức lương, thưởng và các chế độ phụ cấp.

Quy chế tài chính/Quy chế lương thưởng: Đây là văn bản quan trọng nhất để hợp thức hóa các khoản phụ cấp "ngoài lương".

Chứng từ thanh toán không dùng tiền mặt: Bắt buộc chuyển khoản lương từ tài khoản công ty sang tài khoản cá nhân Giám đốc (tuân thủ Công văn 5082) để minh bạch hóa dòng tiền.

✅ BẢO MINH CHÂU – ĐỒNG HÀNH CÙNG LỘ TRÌNH TÀI CHÍNH CỦA GIÁM ĐỐC

Tại Bảo Minh Châu, chúng tôi giúp các chủ doanh nghiệp "kê cao gối ngủ" với hệ thống sổ sách chuẩn chỉnh:

💎 Tư vấn cấu trúc doanh nghiệp: Hỗ trợ thủ tục chuyển đổi mô hình công ty để tối ưu hóa việc hạch toán lương Giám đốc vào chi phí hợp lý.

💎 Thiết lập bảng lương "Brand-Led": Tư vấn thiết kế bộ chứng từ lương, thưởng chuyên nghiệp theo Thông tư 99/2025/TT-BTC, vừa đẹp vừa đúng luật.

💎 Kiện toàn hồ sơ eTax Mobile: Hướng dẫn Giám đốc xác thực FaceID và quản lý thuế TNCN tập trung, giúp việc quyết toán thuế cuối năm diễn ra mượt mà.

🤝 "Lương mình, mình quyết - Thuế vẫn chuẩn mực". Hãy để Bảo Minh Châu giúp bạn xây dựng một cấu trúc thu nhập thông minh, giúp tối ưu lợi nhuận cho công ty và tài sản cho cá nhân bạn!

🏠 DỊCH VỤ KÊ KHAI THUẾ BẢO MINH CHÂU

📌 139/4 Tân Sơn Nhì, Phường Tân Sơn Nhì, TP.HCM

🌐 Website: https://bmcdoanhnghiep.vn/

☎️ Hotline: 0901.855.929

#BaoMinhChau #LuongGiamDoc #ToiUuThueTNDN #ThueTNCN #GiamDoc #StartupVietnam #Thue2026 #DailyThueTPHCM #SMEVietnam #TânSơnNhì

đánh giá (0 đánh giá)