Việc chủ doanh nghiệp cho công ty vay tiền (hoặc ngược lại) là hoạt động điều phối dòng tiền cực kỳ phổ biến. Tuy nhiên, nếu không nắm rõ các quy định về thuế và chứng từ trong năm 2026, các Giám đốc rất dễ rơi vào "bẫy" truy thu thuế thu nhập cá nhân (TNCN) và bị loại chi phí lãi vay khi quyết toán.

Dưới đây là phân tích chi tiết từ Bảo Minh Châu để bạn chủ động phòng tránh rủi ro:

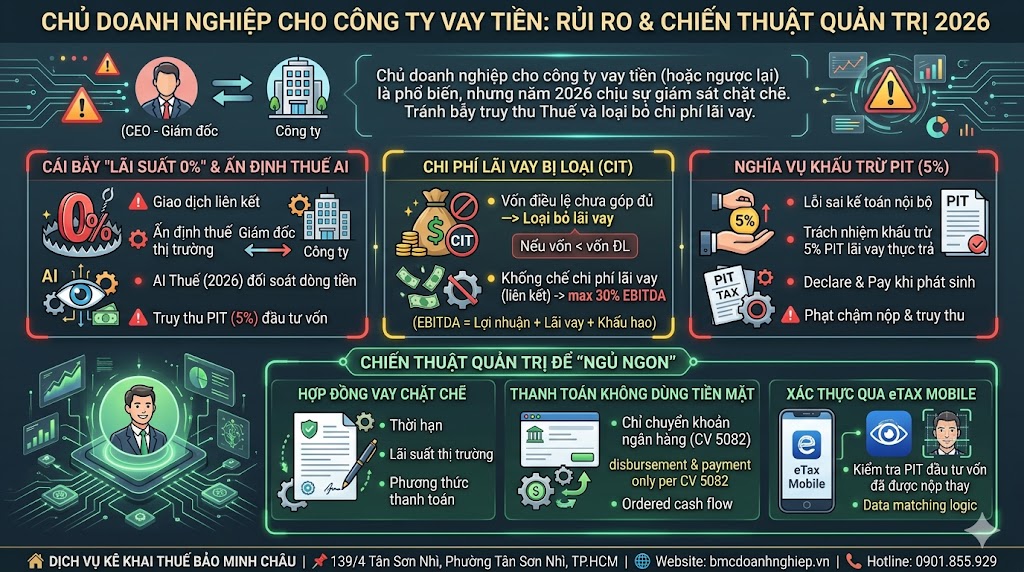

🏛️ 1. CÁI BẪY "LÃI SUẤT 0%" VÀ SỰ ẤN ĐỊNH CỦA AI NGÀNH THUẾ

Nhiều Giám đốc cho rằng việc cho công ty vay với lãi suất 0% là để hỗ trợ doanh nghiệp và không phát sinh thuế. Tuy nhiên:

Giao dịch liên kết: Chủ doanh nghiệp và công ty được xem là các bên có quan hệ liên kết. Việc cho vay không lãi suất hoặc lãi suất quá thấp so với thị trường có thể bị coi là không theo giá thị trường.

Ấn định thuế: Hệ thống AI của ngành Thuế năm 2026 sẽ tự động đối soát dòng tiền vay mượn. Nếu phát hiện bất thường, cơ quan Thuế có quyền ấn định mức lãi suất cho vay tương đương thị trường và truy thu thuế TNCN từ đầu tư vốn (5%) đối với chủ doanh nghiệp.

🏛️ 2. CHI PHÍ LÃI VAY BỊ LOẠI KHI TÍNH THUẾ TNDN

Để khoản lãi vay trả cho chủ doanh nghiệp được tính là chi phí hợp lệ, bạn phải đảm bảo:

Vốn điều lệ đã góp đủ: Nếu công ty chưa góp đủ vốn điều lệ theo giấy phép kinh doanh, toàn bộ chi phí lãi vay tương ứng với phần vốn còn thiếu sẽ bị loại, không được giảm trừ thuế TNDN.

Khống chế chi phí lãi vay: Đối với doanh nghiệp có giao dịch liên kết, tổng chi phí lãi vay được trừ không quá 30% tổng lợi nhuận thuần từ hoạt động kinh doanh cộng với chi phí lãi vay và chi phí khấu hao (EBITDA).

🏛️ 3. NGHĨA VỤ KHẤU TRỪ THUẾ TNCN 5%

Đây là lỗi sai kinh điển của các kế toán nội bộ:

Trách nhiệm của công ty: Khi trả lãi vay cho chủ doanh nghiệp (cá nhân), công ty có trách nhiệm khấu trừ 5% thuế TNCN trên số tiền lãi thực trả.

Thời điểm kê khai: Khoản thuế này phải được kê khai và nộp vào ngân sách ngay khi phát sinh chi trả lãi vay. Nếu "quên", doanh nghiệp sẽ bị phạt chậm nộp và truy thu theo quy định.

✅ CHIẾN THUẬT QUẢN TRỊ ĐỂ "NGỦ NGON"

Để hợp thức hóa dòng tiền vay mượn mà không bị "gậy ông đập lưng ông", các Giám đốc cần thực hiện bộ hồ sơ sau:

Hợp đồng vay mượn chặt chẽ: Quy định rõ thời hạn vay, lãi suất (nên tham chiếu lãi suất ngân hàng tại thời điểm ký kết) và phương thức thanh toán.

Thanh toán không dùng tiền mặt: Mọi giao dịch giải ngân vốn vay và trả nợ gốc/lãi giữa cá nhân chủ doanh nghiệp và công ty phải thực hiện qua chuyển khoản ngân hàng để đảm bảo minh bạch dòng tiền theo Công văn 5082.

Xác thực qua eTax Mobile: Chủ doanh nghiệp nên thường xuyên kiểm tra mã số thuế cá nhân trên eTax Mobile đã được xác thực FaceID để theo dõi các khoản thuế TNCN từ đầu tư vốn mà công ty đã nộp thay cho mình.

✅ BẢO MINH CHÂU – ĐỒNG HÀNH CÙNG GIÁM ĐỐC TỐI ƯU DÒNG TIỀN

Tại Bảo Minh Châu, chúng tôi giúp bạn xử lý triệt để các rủi ro từ hợp đồng vay mượn:

💎 Rà soát hồ sơ vay vốn liên kết: Đảm bảo lãi suất vay phù hợp và hồ sơ chứng từ đáp ứng khắt khe các quy định về giao dịch liên kết 2026.

💎 Kê khai thuế TNCN đầu tư vốn trọn gói: Thay mặt công ty thực hiện khấu trừ và nộp thuế 5% cho chủ doanh nghiệp đúng hạn, tránh rủi ro phạt chậm nộp.

💎 Tư vấn cấu trúc vốn tối ưu: Hỗ trợ Giám đốc cân đối giữa vốn điều lệ và vốn vay để tối ưu hóa số thuế TNDN phải nộp cuối năm.

🤝 "Tiền túi, tiền công ty – Rạch ròi để vững mạnh". Đừng để một sơ suất nhỏ trong việc soạn thảo hợp đồng vay mượn làm ảnh hưởng đến uy tín pháp lý của bạn. Hãy liên hệ với Bảo Minh Châu để được tư vấn giải pháp an toàn nhất!

🏠 DỊCH VỤ KÊ KHAI THUẾ BẢO MINH CHÂU

📌 139/4 Tân Sơn Nhì, Phường Tân Sơn Nhì, TP.HCM

🌐 Website: https://bmcdoanhnghiep.vn/

☎️ Hotline: 0901.855.929

#BaoMinhChau #HopDongVayMuon #ThueTNCN #GiaoDichLienKet #ToiUuThueTNDN #Thue2026 #DailyThueTPHCM #SMEVietnam #GiámĐốc #TânSơnNhì

đánh giá (0 đánh giá)