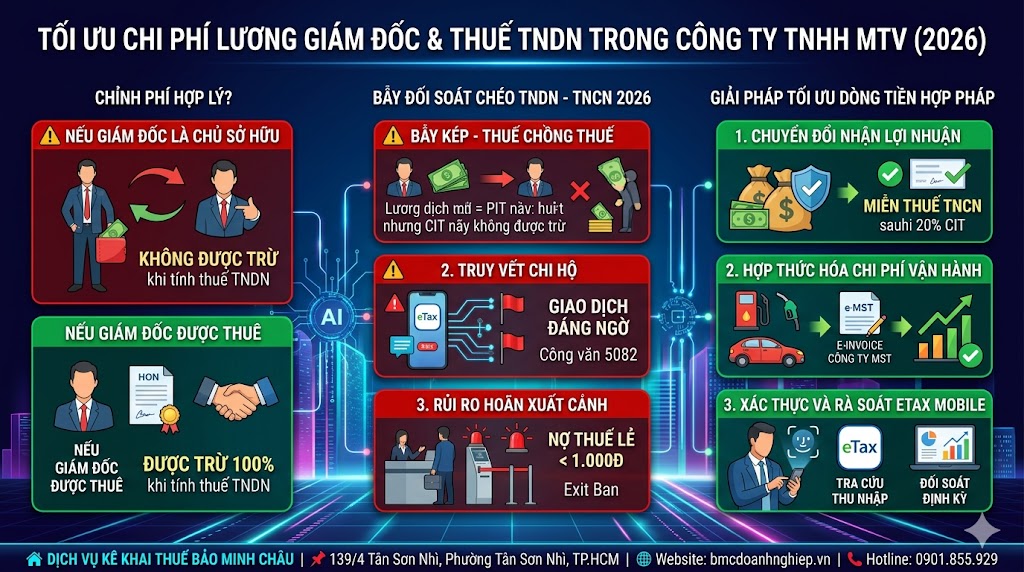

Bài toán tối ưu chi phí tiền lương của Giám đốc công ty TNHH Một thành viên (MTV) – người đồng thời là chủ sở hữu doanh nghiệp – luôn là chủ đề gây tranh cãi và dễ dẫn đến sai sót nhất khi quyết toán thuế. Bước sang năm 2026, với sự nâng cấp của hệ thống AI ngành Thuế và các quy định nghiêm ngặt về đối soát dòng tiền, nếu không hiểu rõ bản chất pháp lý, toàn bộ phần chi phí này sẽ bị loại sạch khi tính thuế Thu nhập doanh nghiệp (TNDN).

Dưới đây là bài phân tích chuyên sâu từ Bảo Minh Châu để giúp các chủ doanh nghiệp hạch toán đúng chuẩn, rạch ròi giữa thuế TNDN và thuế TNCN:

🏛️ 1. ĐIỂM MẤU CHỐT: TIỀN LƯƠNG CỦA CHỦ DOANH NGHIỆP CÓ ĐƯỢC TÍNH LÀ CHI PHÍ HỢP LÝ?

Theo quy định pháp luật về thuế TNDN hiện hành, có một ranh giới đỏ mà hệ thống AI sẽ tự động quét và gạt bỏ:

TRƯỜNG HỢP BỊ LOẠI (Chi phí không được trừ): Nếu Giám đốc công ty TNHH MTV đồng thời là chủ sở hữu (chính chủ doanh nghiệp), thì tiền lương, tiền công, tiền bảo hiểm và các khoản phúc lợi khác trả cho chính vị Giám đốc này KHÔNG được tính vào chi phí hợp lý khi tính thuế TNDN.

Lý do pháp lý: Bản chất dòng tiền này là chủ doanh nghiệp tự trả lương cho chính mình. Thu nhập cuối cùng của chủ sở hữu sau khi trừ các chi phí hợp pháp khác chính là lợi nhuận của công ty.

TRƯỜNG HỢP ĐƯỢC CHẤP NHẬN (Chi phí được trừ): Nếu chủ sở hữu công ty TNHH MTV thuê một người khác về làm Giám đốc điều hành hành chính, có Hợp đồng lao động, bảng lương và đóng bảo hiểm đầy đủ, thì toàn bộ chi phí tiền lương trả cho vị Giám đốc thuê này là chi phí hợp lý được trừ 100% khi tính thuế TNDN.

⚠️ 2. BẪY ĐỐI SOÁT CHÉO GIỮA THUẾ TNDN VÀ THUẾ TNCN NĂM 2026

Nhiều chủ doanh nghiệp tìm cách lách quy định bằng cách cố tình đưa lương của mình vào bảng thanh toán tiền lương để làm giảm số thuế TNDN phải nộp. Tuy nhiên, hành vi này đang đối mặt với rủi ro "gậy ông đập lưng ông" bởi cơ chế quét dữ liệu tự động:

Bẫy kép - Thuế chồng thuế: Khi bạn khai phần lương Giám đốc chủ sở hữu vào hệ thống chứng từ khấu trừ thuế điện tử theo Thông tư 99/2025/TT-BTC, hệ thống AI ngành Thuế sẽ ghi nhận đây là thu nhập từ tiền lương, tiền công của cá nhân bạn và tính thuế TNCN theo biểu thuế lũy tiến (có thể lên đến 35%). Trong khi đó, khi quyết toán thuế TNDN, AI lại tự động quét mã định danh chủ sở hữu và gạt chi phí này ra. Kết quả: Công ty vừa không được giảm thuế TNDN, cá nhân bạn lại bị truy thu thuế TNCN oan uổng.

Truy vết dòng tiền chi hộ theo Công văn 5082: Việc công ty chi trả các khoản chi phí cá nhân cho Giám đốc chủ sở hữu (như tiền mượn xe, tiền điện thoại, tiền nhà) dưới dạng "chi hộ" mà không có hồ sơ hạch toán minh bạch sẽ bị AI gắn tag "Giao dịch đáng ngờ". Dòng tiền này sẽ bị cơ quan Thuế bóc tách, quy đổi ngược lại thành thu nhập chịu thuế của cá nhân trên ứng dụng eTax Mobile.

Rủi ro hoãn xuất cảnh vì nợ lẻ: Các khoản phạt do hạch toán sai chi phí tiền lương Giám đốc sẽ làm phát sinh nợ thuế TNDN và tiền lãi chậm nộp 0,03%/ngày nhảy tự động. Chỉ cần một khoản nợ lẻ (dưới 1.000 đồng) quá hạn hiển thị trên eTax Mobile, người đại diện pháp luật của công ty hoàn toàn có thể bị Tạm hoãn xuất cảnh ngay tại sân bay.

✅ 3. GIẢI PHÁP TỐI ƯU DÒNG TIỀN HỢP PHÁP CHO CHỦ DOANH NGHIỆP

Để dòng tiền luân chuyển giữa công ty và cá nhân bạn luôn nằm trong "vùng xanh" an toàn, Bảo Minh Châu khuyến nghị các chủ doanh nghiệp thực hiện các chiến thuật sau:

Chuyển đổi hình thức nhận thu nhập: Thay vì nhận dưới dạng "Lương", hãy rút thu nhập dưới dạng Lợi nhuận được chia (sau khi công ty đã hoàn tất nghĩa vụ nộp thuế TNDN 20%). Theo quy định, lợi nhuận được chia của chủ công ty TNHH MTV sau thuế là thu nhập miễn thuế TNCN. Đây là cách tối ưu và an toàn nhất.

Hợp thức hóa các khoản chi phí vận hành: Các khoản chi phí như xe cộ, xăng xe, điện thoại, tiếp khách... nếu phục vụ thực tế cho hoạt động kinh doanh của công ty thì phải được quy định rõ ràng trong Quy chế tài chính của doanh nghiệp, có hóa đơn điện tử mang mã số thuế công ty để được tính vào chi phí được trừ một cách hợp pháp.

Xác thực và rà soát eTax Mobile: Chủ doanh nghiệp cần sử dụng FaceID đăng nhập eTax Mobile định kỳ để đối soát mục "Thu nhập chịu thuế do tổ chức chi trả", đảm bảo hệ thống không bị ghi nhận trùng lặp hoặc sai lệch dữ liệu nguồn thu nhập.

✅ BẢO MINH CHÂU – CẤU TRÚC DOANH THU & LƯƠNG CHUYÊN NGHIỆP

Tại Bảo Minh Châu, chúng tôi mang đến năng lực kế toán chuyên sâu kết hợp với giải pháp "Boutique" may đo riêng cho từng mô hình doanh nghiệp SME:

💎 Tư vấn cấu trúc dòng tiền Giám đốc: Thiết kế giải pháp phân bổ dòng tiền giữa chi phí doanh nghiệp và thu nhập cá nhân chủ sở hữu hợp pháp, tránh bẫy thuế chồng thuế.

💎 Kiện toàn bộ chứng từ kế toán thương hiệu: Áp dụng tư duy am hiểu Thông tư 99 để thiết kế hệ thống quy chế tài chính, biên bản tạm ứng, phiếu chi chi phí vận hành trực quan, chuẩn nhận diện, giúp AI dễ dàng duyệt hồ sơ sạch.

💎 Đại lý Thuế xử lý quyết toán trọn gói: Thay mặt doanh nghiệp rà soát, giải trình các khoản chênh lệch giá vốn, tiền lương với Chi cục Thuế, dọn sạch mọi rủi ro nợ thuế ảo cho người đại diện pháp luật.

🤝 "Doanh nghiệp minh bạch - Chủ sở hữu an tâm". Đừng để những sai sót trong hạch toán tiền lương Giám đốc làm bào mòn ngân sách công ty và ảnh hưởng đến uy tín cá nhân của bạn. Hãy liên hệ với Bảo Minh Châu để được chuẩn hóa hệ thống tài chính ngay hôm nay!

#BaoMinhChau #LuongGiamDoc #TNHHMTV #ChiPhiHopLe #ThueTNDN #ThueTNCN #eTaxMobile #AInganhThue #DailyThueTPHCM #TanSonNhi

🏠 DỊCH VỤ KÊ KHAI THUẾ BẢO MINH CHÂU

📌 Địa chỉ: 139/4 Tân Sơn Nhì, Phường Tân Sơn Nhì, Quận Tân Phú, TP.HCM

🌐 Website: https://bmcdoanhnghiep.vn/

☎️ Hotline: 0901.855.929

đánh giá (0 đánh giá)