🏦 HƯỚNG DẪN: XÁC ĐỊNH THỜI GIAN MIỄN THUẾ TNDN CHO DOANH NGHIỆP NHỎ VÀ VỪA

📌 Để thúc đẩy kinh tế, Nhà nước áp dụng các chính sách ưu đãi thuế đặc biệt cho doanh nghiệp nhỏ và vừa. Việc xác định đúng thời điểm bắt đầu và kết thúc thời gian miễn thuế là vô cùng quan trọng để doanh nghiệp tối ưu dòng tiền và tránh sai sót khi quyết toán.

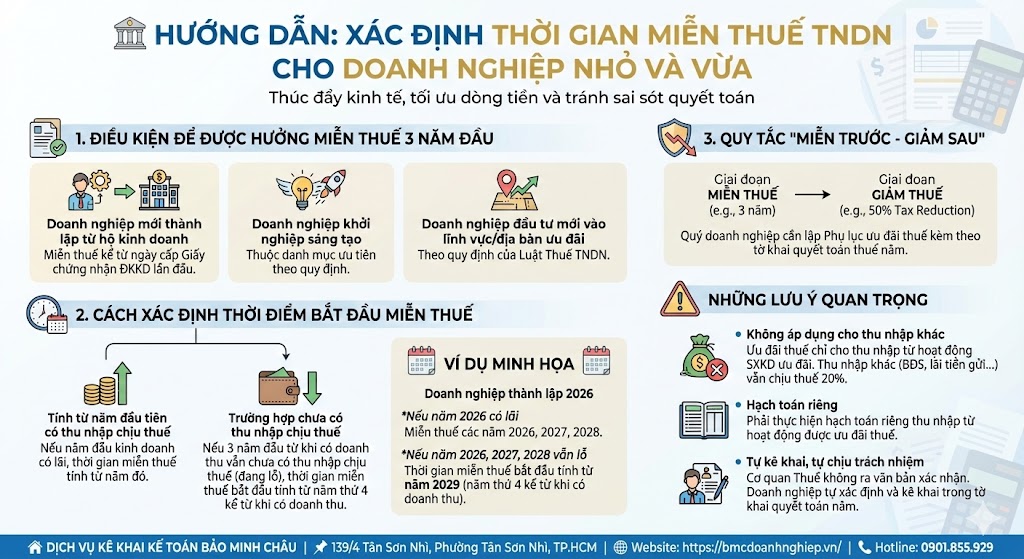

🚩 1. ĐIỀU KIỆN ĐỂ ĐƯỢC HƯỞNG MIỄN THUẾ 3 NĂM ĐẦU

Theo Luật Hỗ trợ DNNVV và các Nghị định hướng dẫn về ưu đãi thuế năm 2026, doanh nghiệp được hưởng ưu đãi này thường thuộc các trường hợp:

- Doanh nghiệp mới thành lập từ hộ kinh doanh (miễn thuế TNDN có thời hạn kể từ ngày cấp Giấy chứng nhận Đăng ký doanh nghiệp lần đầu).

- Doanh nghiệp khởi nghiệp sáng tạo (Startup) thuộc danh mục ưu tiên.

- Doanh nghiệp đầu tư mới vào các lĩnh vực hoặc địa bàn ưu đãi thuế theo quy định của Luật Thuế TNDN.

🚩 2. CÁCH XÁC ĐỊNH THỜI ĐIỂM BẮT ĐẦU MIỄN THUẾ

Thời gian miễn thuế 03 năm đầu không tính từ ngày thành lập mà được xác định như sau: 📍 Tính từ năm đầu tiên có thu nhập chịu thuế: Nếu năm đầu kinh doanh có lãi, thời gian miễn thuế tính từ năm đó. 📍 Trường hợp chưa có thu nhập chịu thuế: Nếu trong 3 năm đầu kể từ khi có doanh thu mà doanh nghiệp vẫn chưa có thu nhập chịu thuế (đang lỗ), thì thời gian miễn thuế sẽ bắt đầu tính từ năm thứ 4 kể từ khi có doanh thu.

Ví dụ: Doanh nghiệp thành lập năm 2026.

- Nếu năm 2026 có lãi: Miễn thuế các năm 2026, 2027, 2028.

- Nếu năm 2026, 2027, 2028 vẫn lỗ: Thời gian miễn thuế bắt đầu tính từ năm 2029 (năm thứ 4 kể từ khi có doanh thu).

🚩 3. QUY TẮC "MIỄN TRƯỚC - GIẢM SAU"

Thông thường, sau khi hết thời gian miễn thuế 100%, doanh nghiệp sẽ chuyển sang giai đoạn giảm thuế (thường là giảm 50% số thuế phải nộp).

Quý doanh nghiệp cần lưu ý lập Phụ lục ưu đãi thuế kèm theo tờ khai quyết toán thuế năm để ghi nhận số thuế được miễn.

⚠️ NHỮNG LƯU Ý QUAN TRỌNG

Không áp dụng cho thu nhập khác: Ưu đãi thuế chỉ áp dụng cho thu nhập từ hoạt động sản xuất kinh doanh được ưu đãi. Các khoản thu nhập từ chuyển nhượng bất động sản, lãi tiền gửi... vẫn phải nộp thuế 20%.

- Hạch toán riêng: Doanh nghiệp phải thực hiện hạch toán riêng thu nhập từ hoạt động được ưu đãi thuế.

- Tự kê khai, tự chịu trách nhiệm: Cơ quan Thuế không ra văn bản xác nhận bạn được miễn thuế. Doanh nghiệp tự xác định điều kiện và tự kê khai trong tờ khai quyết toán năm.

🌟 BẢO MINH CHÂU – CHUYÊN GIA TỐI ƯU THUẾ CHO DNNVV

Việc tính toán và áp dụng ưu đãi thuế nếu sai sót có thể dẫn đến hậu quả bị truy thu và phạt nặng sau 3-5 năm thanh tra. Công ty Kế toán Bảo Minh Châu sẽ giúp Quý khách:

💎 Rà soát điều kiện ưu đãi: Xác định chính xác doanh nghiệp của bạn có thuộc diện miễn thuế 3 năm hay không.

💎 Thiết lập hệ thống sổ sách: Hướng dẫn hạch toán tách biệt các dòng thu nhập để bảo vệ số thuế được miễn.

💎 Lập hồ sơ quyết toán thuế: Thực hiện trọn gói tờ khai quyết toán và các phụ lục ưu đãi thuế đúng quy định 2026.

💎 Đại diện giải trình: Bảo vệ các căn cứ miễn thuế của doanh nghiệp khi có đoàn kiểm tra của cơ quan Thuế.

🤝 "Ưu đãi đúng luật – Doanh nghiệp vươn xa". Hãy để Bảo Minh Châu giúp bạn tận dụng tối đa các chính sách hỗ trợ của Nhà nước!

🏠 DỊCH VỤ KÊ KHAI KẾ TOÁN BẢO MINH CHÂU

📌 139/4 Tân Sơn Nhì, Phường Tân Sơn Nhì, TP.HCM

🌐 Website: https://bmcdoanhnghiep.vn/

☎️ Hotline: 0901.855.929

#BaoMinhChau #MienThueTNDN #DNNVV #UuDaiThue2026 #KeToanThue #TuVanDoanhNghiep #DailyThue #KeToanTPHCM #HoTroDoanhNghiep

đánh giá (0 đánh giá)