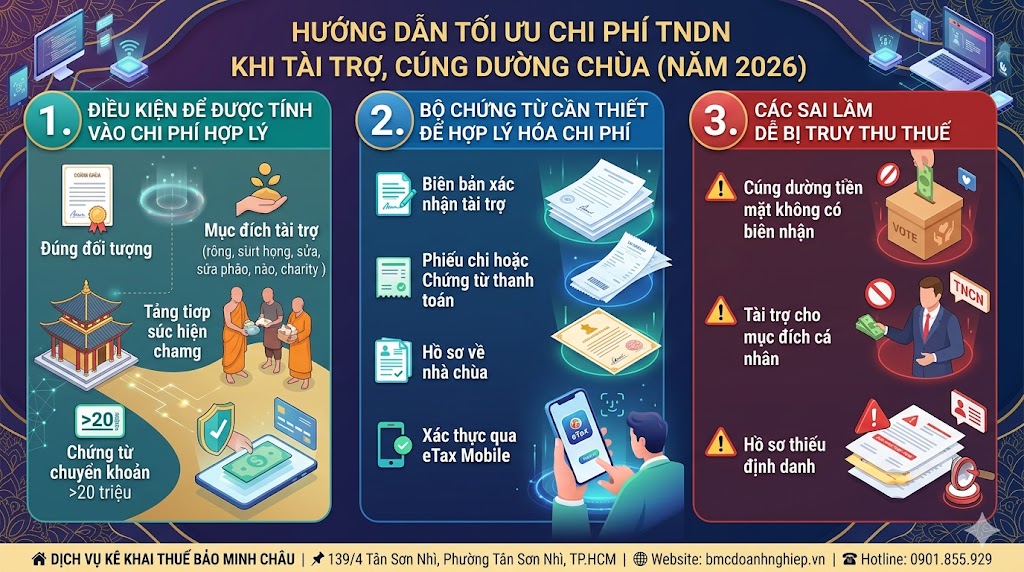

Việc công ty cúng dường (tài trợ, từ thiện) cho nhà chùa là một nghĩa vụ cao đẹp, nhưng để khoản chi này được tính vào chi phí hợp lý khi tính thuế Thu nhập doanh nghiệp (TNDN), bạn cần tuân thủ các quy định khắt khe về đối tượng và bộ chứng từ theo pháp luật hiện hành (năm 2026).

Dưới đây là hướng dẫn chi tiết từ Bảo Minh Châu để hạch toán khoản chi này đúng luật:

🏛️ 1. ĐIỀU KIỆN ĐỂ ĐƯỢC TÍNH VÀO CHI PHÍ HỢP LÝ

Theo quy định về thuế TNDN, các khoản chi tài trợ cho giáo dục, y tế, khắc phục hậu quả thiên tai, làm nhà tình nghĩa hoặc tài trợ cho các cơ sở tôn giáo (nhà chùa) được chấp nhận là chi phí được trừ nếu:

Đúng đối tượng: Nhà chùa phải là cơ sở tôn giáo được cơ quan nhà nước có thẩm quyền cấp phép hoạt động hợp pháp.

Mục đích tài trợ: Phải phục vụ cho việc xây dựng, sửa chữa cơ sở tôn giáo hoặc tài trợ cho các hoạt động từ thiện, nhân đạo của nhà chùa.

Chứng từ chuyển khoản: Theo Công văn 5082 và quy định về chống thất thu thuế năm 2026, các khoản tài trợ trên 20 triệu đồng bắt buộc phải chuyển khoản từ tài khoản công ty đến tài khoản của nhà chùa (hoặc tổ chức quản lý chùa) để đảm bảo tính minh bạch của dòng tiền.

📑 2. BỘ CHỨNG TỪ CẦN THIẾT ĐỂ HỢP LÝ HÓA CHI PHÍ

Để "mắt thần" AI của ngành Thuế không loại bỏ chi phí này, bạn cần chuẩn bị đầy đủ bộ hồ sơ sau:

Biên bản xác nhận tài trợ: Được ký kết giữa đại diện Công ty và đại diện Nhà chùa (Trụ trì hoặc Ban quản lý). Nội dung ghi rõ: mục đích cúng dường, số tiền (hoặc hiện vật), và hình thức tài trợ.

Phiếu chi hoặc Chứng từ thanh toán: Nếu dưới 20 triệu có thể dùng phiếu chi, nhưng tốt nhất nên dùng Giấy báo nợ/Ủy nhiệm chi ngân hàng để đảm bảo tính pháp lý cao nhất.

Hồ sơ về nhà chùa: Bản sao giấy phép hoạt động tôn giáo hoặc xác nhận của chính quyền địa phương về việc nhà chùa đang hoạt động hợp pháp.

Xác thực qua eTax Mobile: Người đại diện pháp luật của công ty nên kiểm tra thông tin giao dịch và thực hiện xác thực FaceID trên ứng dụng eTax Mobile để minh bạch hóa các khoản chi phúc lợi/tài trợ của doanh nghiệp trước hệ thống giám sát 4.0.

⚠️ 3. CÁC SAI LẦM DỄ BỊ TRUY THU THUẾ

Cúng dường bằng tiền mặt nhưng không có biên nhận: Nếu chỉ bỏ tiền vào hòm công đức mà không có biên bản xác nhận từ phía nhà chùa, khoản chi này sẽ bị loại 100% khi tính thuế TNDN.

Tài trợ cho mục đích cá nhân: Nếu cúng dường nhân danh cá nhân Giám đốc nhưng lấy tiền công ty chi trả, AI ngành Thuế sẽ quét đây là thu nhập từ tiền lương, tiền công của Giám đốc và truy thu thuế TNCN.

Hồ sơ thiếu định danh: Trong năm 2026, các khoản chi tài trợ không có mã số thuế hoặc thông tin định danh của bên nhận (nhà chùa) sẽ bị hệ thống đánh dấu rủi ro cao.

✅ BẢO MINH CHÂU – ĐỒNG HÀNH MINH BẠCH HÓA DÒNG TIỀN PHÚC LỢI

Tại Bảo Minh Châu, chúng tôi giúp doanh nghiệp của bạn kiện toàn các khoản chi tài trợ:

💎 Soạn thảo mẫu biên bản tài trợ chuẩn: Đảm bảo đầy đủ các điều khoản pháp lý để được cơ quan thuế chấp nhận là chi phí hợp lý.

💎 Tư vấn cấu trúc dòng tiền: Hướng dẫn cách chuyển khoản và lưu trữ chứng từ đúng chuẩn Công văn 5082 và Thông tư 99/2025/TT-BTC.

💎 Rà soát sức khỏe thuế định kỳ: Kiểm tra lại các khoản chi cúng dường, từ thiện để đảm bảo doanh nghiệp không bị truy thu thuế TNDN và TNCN do lỗi chứng từ.

🤝 "Tâm sáng, hồ sơ sạch". Hãy để Bảo Minh Châu giúp bạn biến những nghĩa cử cao đẹp thành những con số minh bạch và hợp lệ trên sổ sách kế toán!

🏠 DỊCH VỤ KÊ KHAI THUẾ BẢO MINH CHÂU

📌 139/4 Tân Sơn Nhì, Phường Tân Sơn Nhì, TP.HCM

🌐 Website: https://bmcdoanhnghiep.vn/

☎️ Hotline: 0901.855.929

#BaoMinhChau #CungDuong #ChiPhiHopLy #ThueTNDN #TuThienDoanhNghiep #Thue2026 #DailyThueTPHCM #SMEVietnam #TânSơnNhì

đánh giá (0 đánh giá)